こんにちは、簿記2級のポツンママです。

前職では会計も担当していたのですが、来る確定申告に備えて頭の体操がてら簿記関係にも触れていこうと思います。

今日は、夫名義での賃貸住宅の家賃はフリーランスママの経費にできるかについて。

この記事の目次

どういうものが経費になるの?

まず、経費とは何かをおさらいしてみましょう。

- 家賃

- 光熱費

- 通信費

- 消耗品費

- 旅費交通費 など

他にも、仕事に必要な書籍を新聞図書費にしたり、仕事で車を使うならガソリン代や駐車料などを車輌費に、セミナーに参加したなら研修費にすることができます。

経費として計上するためのルール

自営業・フリーランスは、自分自身で経理をするので気が緩み、あれもこれもと経費計上をしたくなるかもしれませんが何でも経費として計上していいわけではありません。

飲食代ひとつ取ってみても、

- 自分の毎日の飲食代を経費計上することはできない

- 従業員に食事を提供するなら厚生費として経費計上可能

- 仕事仲間との打合せ飲食代も厚生費

- 取引先を接待するための飲食は交際費

と、費用になるかどうかのポイントは「仕事に関連しているか」です。

自営業・フリーランスの場合、自宅で仕事をする人も多いので、家賃や光熱費・通信費等は仕事に使った分を按分して計上するのが基本です。

按分ってなあに?

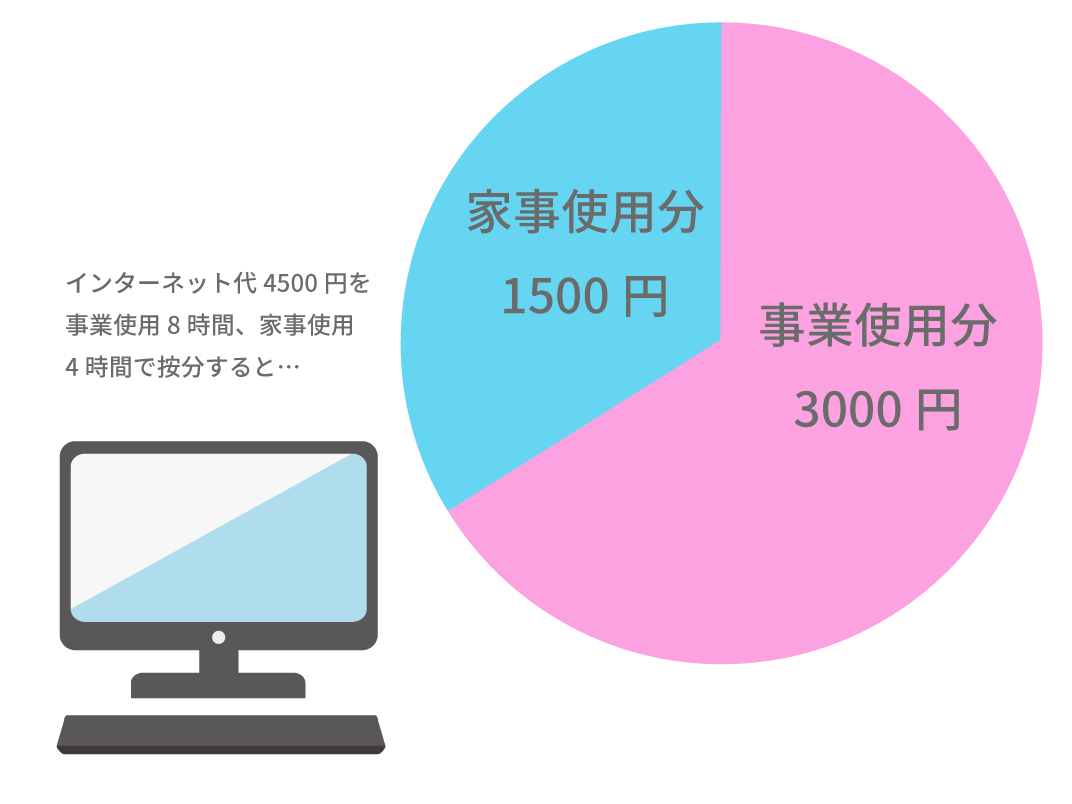

通信費で例を挙げてみます。

インターネットを開通すると24時間いつでも使えますが、一日中仕事やネットサーフィンをしているわけではありませんよね。

一日のうちで仕事をしているのは8時間、プライベートで使用しているのが4時間、1ヶ月のインターネット代が4500円として按分計算してみると、

- 4500円 × 8/12時間 = 3000円

家事で使っている分のインターネット代は

- 4500円 × 4/12時間=1500円

ざっくりとグラフにするとこんなかんじになります。

この場合、按分の基準は『使用時間』です。

会計の基本として、一度処理方法を決めたら原則としてその処理を継続して採用することになっています。

家賃の按分計算

自宅兼事務所の場合、仕事をする部屋が決まっていたらその『専有面積』を基準に比例率を決めることが多いです。

- 家賃12万円

- 自宅の広さは80㎡

- 事務所で使っている面積は20㎡

上記の場合、12万円×20/80㎡=3万円が事業使用分として経費計上可能となります。

夫が賃貸契約者で妻が自宅開業している場合、家賃は妻の経費にできる?

賃貸住宅に住むフリーランスママの場合、夫が契約者であるパターンが多いのではないでしょうか。

我が家もこのパターンですが、ネットで調べてもOKと書いている人もいればNGと書いている人もいて判断に悩みました。

できれば、経費にできると節税出来て助かりますよね。

調べても答えが出てこないなら専門家に聞いてみよう!ということで、税務署に聞いてみました。

税務署に聞いてみた!

お題:夫名義の賃貸住宅の家賃を妻の経費にしたい

- 妻は自宅で開業している

- 賃貸住宅に住んでいる

- 賃貸契約者の名義は夫

- 自宅は何部屋かあり、その中の一室を仕事場にしている

Q.このような状況ですが、夫が賃貸契約者の場合、家賃を妻の経費にすることはできますか?

A.通達がありますので、経費にできます(後述)。でも、按分してくださいね。

ブラボー!!

聞いてよかった。

所得税法56条-1をチェックしよう

《事業から対価を受ける親族がある場合の必要経費の特例》関係

(親族の資産を無償で事業の用に供している場合)

56-1 不動産所得、事業所得又は山林所得を生ずべき事業を営む居住者と生計を一にする配偶者その他の親族がその有する資産を無償で当該事業の用に供している場合には、その対価の授受があったものとしたならば法第56条の規定により当該居住者の営む当該事業に係る所得の金額の計算上必要経費に算入されることとなる金額を当該居住者の営む当該事業に係る所得の金額の計算上必要経費に算入するものとする。(国税庁HPより引用)

読んでもよくわかりませんよね。

なので、税務署の人が教えてくれた解釈を今回のケースに当てはめて書いてみます。

②事業所得を得ている妻が、夫や親族の資産(今回の場合は夫名義で借りている賃貸住宅)を無償で借りて事業用に使っている場合、56条-1の規定により、妻の必要経費にできます。

このような回答をいただきました。

按分した家賃×12ヶ月分を経費にできるのは大きいですね!

まとめ

夫が賃貸契約者で妻が自宅開業している場合、家賃は妻の経費にできる!

悩んだら税務署に聞くのが一番。

通達という確かなソースがあると自信を持って会計処理ができますね。

オススメ青色申告会もすすめる会計ソフト

まさにこの点に関して、調べていたので助かります。

>①事業所得を得ている妻が、夫や親族の資産(今回の場合は夫名義で借りている賃貸住宅)に対価を払って

「対価」ということは、夫がその分の家賃収入を得ていることになって、夫も確定申告しなければいけないのでしょうか…???

>リリリリさん

少し調べたところ、ご質問にお答えするのは税理士法第2条の「税務相談」に引っかかりそうか微妙なところなので、先日の回答は削除いたしました。

(税理士ではない者が具体的な質問に対して答弁し、指示し又は意見を表明することは法律で禁止されています)

税務署に問い合わせたり税理士の無料相談等を利用されたほうが良いかと思います。